AG真人国际厅(中国)官网 杭州银行营收增1.09%创十年低,拨备压降26%助推净利涨12%

【文/羽扇不雅金责任室 王力】

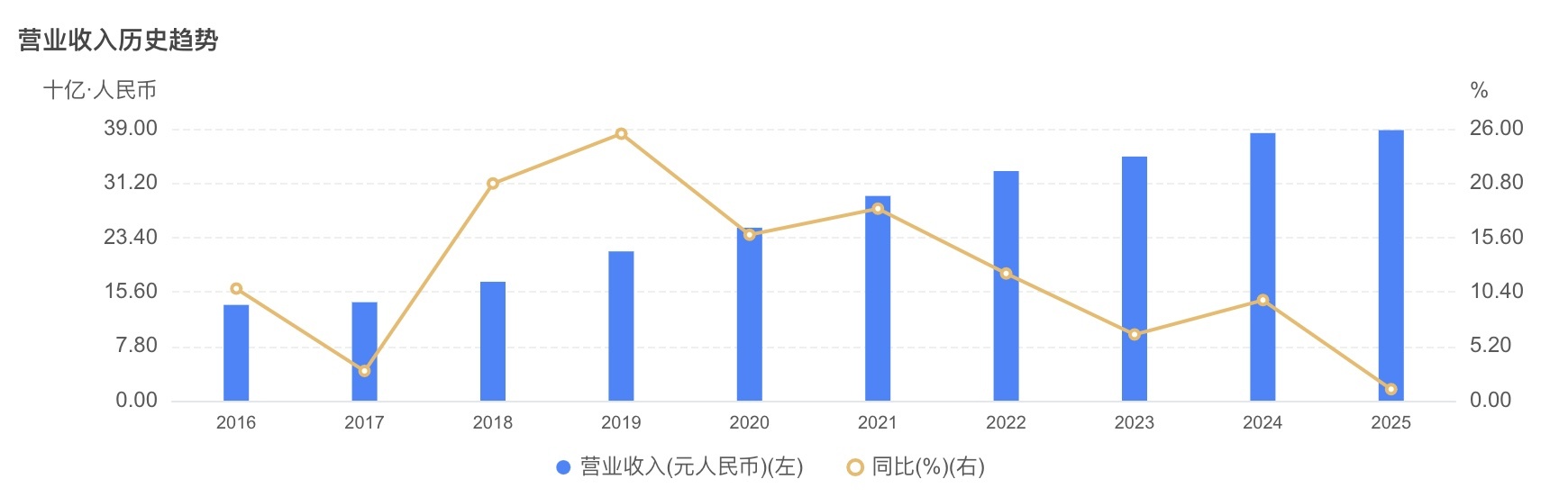

4月22日,杭州银行(600926.SH)同日发布2025年年度阐扬与2026年第一季度阐扬。名义数字并不出丑:全年营收387.99亿元,归母净利润190.3亿元,同比增长12.05%,净利润增速在A股城商行中位居前哨;一季度营收104.06亿元,同比增长4.29%,净利润66.29亿元,同比增长10.09%。

2025年全年,杭州银行拨备前利润较上年简直捏平,增幅仅约0.1%;净利润的高增,主要来自信用减值损左计提压缩近26%所开释的约20亿元利润空间。过问2026年一季度,这一皆径不仅未拘谨,计提降幅反而扩大至51.5%,拨备消释率从年末502.24%进一步降至481.39%。

与此同期,2025年营收增速1.09%创下近十年新低,低于南京银行、宁波银行等长三角同类城商行。非利息净收入同比下落19.51%,主要因债券市集波动导致公允价值变动损益由正转负,单项遭殃超45亿元。利息净收入虽杀青两位数增长,却依赖贷款限度14.33%的扩展驱动,息差并未改善。

营收增速换挡:利息扩量撑场,非息深度遭殃

2025年杭州银行买卖收入增速1.09%,是昔日十年中的最低值,与同期南京银行、宁波银行的增速比较存在显明落差。拆解收入组成,分化极为清亮:净利息收入同比增长12.83%,手续费收入同比增长13.10%;但非利息净收入同比下落19.51%,后者对全体营收酿成了强力拖拽。

非息收入下滑的中枢在于公允价值变动损益的剧烈逆转。2024年该名目孝顺正收益24.44亿元,而2025年全年录得亏空约22亿元,前后落差逾45亿元。这一变化高度依赖债券市集走势,并非野心层面可主动调控的变量。来回性金融资产的估值变动随市集利率波动而波动,银行在这一层面的风险敞口难以对冲,也难以通过业务融合加以熨平。

利息净收入的高增则缔造在贷款限度快速扩展的基础上。2025年贷款总数增长14.33%至10718.76亿元,增速跨越总资产11.96%的扩展幅度。过问2026年一季度,利息净收入同比增幅进一步扩大至20.7%。这是一季度营收增速从全年1.09%回升至4.29%的中枢能源。

关连词一季度手续费净收入同比下落11.2%,从14.09亿元降至12.51亿元,与2025年全年13.10%的增速酿成反向背离。2025年资产解决业务的快速增长——零卖AUM增长15.73%、杭银搭理限度增长39%——未能在一季度延续,搭理市集竞争加重与季节性身分可能是原因之一,但也教导手续费收入的可捏续性存在省略情味。

从收入结构的标的性变化来看,利息净收入占营收比重在擢升,非息收入孝顺度不才降,这意味着杭州银行的盈利褂讪性对利率环境和信贷需求的明锐度正在增多。若贷款增速放缓,或净息差进一步收窄,开云体育(kaiyun)官网“以量补价”的逻辑将遭受收益递减的天花板,届时营收的结构性压力将愈加显明。

拨备托底的逻辑与领域:净利润增速的真的含量

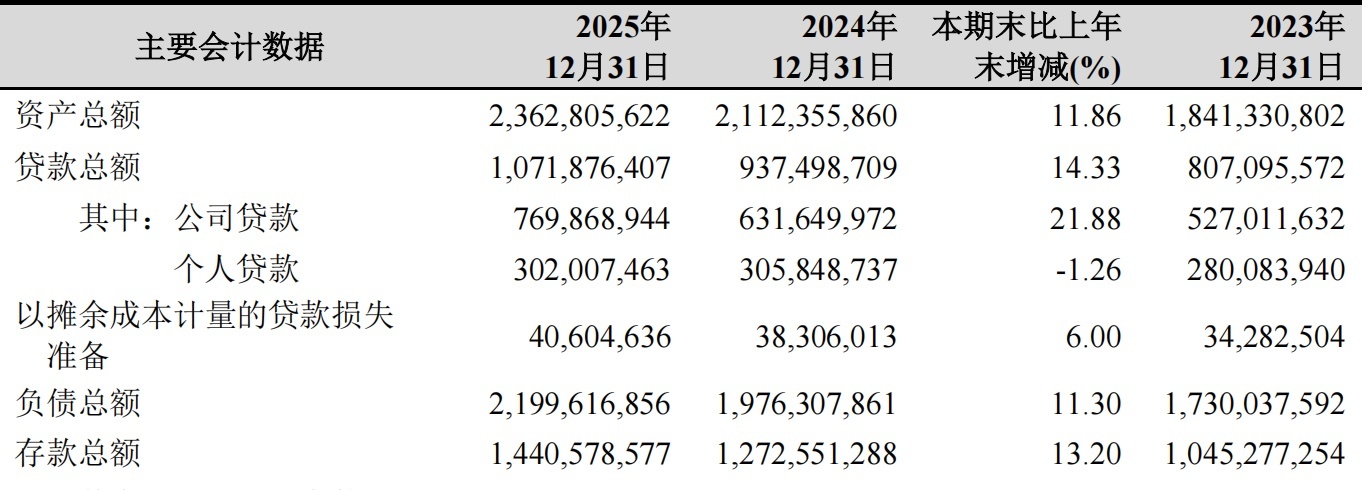

2025年杭州银行归母净利润增速12.05%,是一个在名义上具有劝服力的数字。但若将其与拨备前利润的变化对照,论断会有所不同:2025年拨备前利润约267亿元,仅较上年增长约0.1%,简直足履实地。净利润杀青12%增长,主要起首于信用减值损左计提从74.46亿元压缩至55.11亿元,降幅约26%,凯旋开释税前利润近20亿元。

这一操作款式并非2025年的偶刊行径,而是自2021年以来捏续演进的旅途遴选。2021年,信用减值损失占买卖收入的比例约为31.68%;到2025年,该比例降至14.2%,五年间捏续压降。换言之,昔日四年的净利润增速中,有相等一部分并非来自野心效果的擢升,而是通过少提减值将历史蕴蓄的拨备缓冲同样为账面利润。

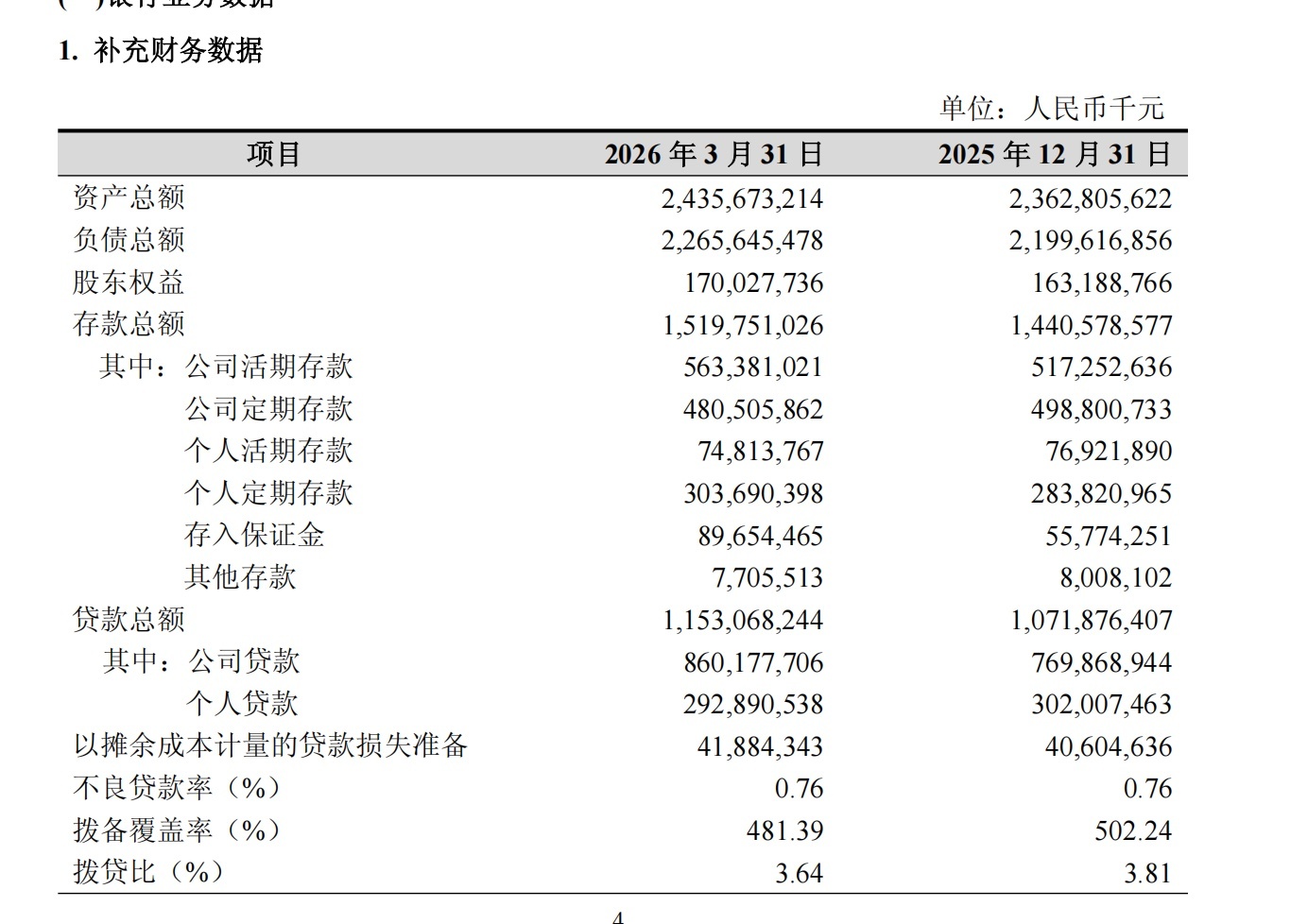

2026年一季度,这一皆径的力度进一步加大。季度信用减值损左计提仅3.29亿元,较旧年同期6.78亿元减少51.5%,降幅远超2025年全年水平。拨备消释率从年末502.24%降至一季度末481.39%,单季下落约21个百分点;拨贷比从3.81%降至3.64%。数据标明,AG真人国际厅在一季度净利润10.09%的增速中,拨备压缩还是是主要孝顺变量之一。

贷款五级分类数据在一季度出现了一个值得柔软的结构变化:可疑贷款从2025年末18.15亿元大幅增至38.05亿元,增幅逾109%;次级贷款则从42.63亿元降至27.67亿元。从分类逻辑看,这可能反应部分次级贷款向可疑类迁移——贷款质料在五级分类层级上出现了一定下移。不良贷款总数从81.23亿元增至87.25亿元,完全限度增多6.02亿元,但因贷款总盘子同步扩大,不良率保管0.76%不变。

完全数值层面,481.39%的拨备消释率仍远高于监管150%的底线条目,在行业中处于前哨,这是该行捏续压降计提的底气场地。关连词,不绝这一皆径靠近多重料理:一是拨备消释率每次下落开释的利润空间在收窄,角落效益递减;二是监管层对过度开释拨备的柔软使得大幅压降存在政策领域;三是一朝宏不雅环境或特定行业出现信用压力,前期计提不及的历史敞口将被迫放大。

中枢问题是,若将少提减值的身分剥离,杭州银行的内生盈利材干是否足以支捏两位数净利润增速?谜底当今并不乐不雅。拨备前利润简直零增长的履行,教导实在的利润增长动能尚未酿成;而跟着拨备消释率捏续下行,这一器具的操作空间将逐步收窄,届时净利润增速将不得不愈加真的地反应野心层面的变化。

杭州银行五年增长翻番,成本压力走漏

杭州银行昔日五年的增长,在相等进度上是一场资产欠债表的系统性扩展。甩手2025年末,资产总数2.36万亿元,较2020年末翻番;到2026年一季度末,资产总数进一步升至2.44万亿元。贷款端扩展尤为隆起,一季度单季新增贷款近810亿元,贷款增速7.57%远超总资产增速3.08%,信贷蚁合扩展的倾向显明。

限度扩展捏续破钞成本。2025年末并表中枢一级成本充足率9.59%,到2026年一季度末降至9.56%;一级成本充足率从11.76%降至11.62%;全体成本充足率从14.37%降至14.14%。更值得柔软的是风险加权资产的增速:一季度风险加权资产操办14607亿元,较上年末增多约759亿元,增幅约5.5%,显明快于总资产的3.08%增速。这阐发一季度扩展的资产以高风险权重资产为主——公司金融贷款(不含贴现)单季增逾982亿元,增幅14%,这类资产常常适用较高风险权重,成本破钞速率更快。

分成政策凯旋折射出成本解决的压力。2025年全年分成比例约25.14%,低于银行业惯常的30%基准,解决层明确暗示需要通过利润留存强化内生成本蕴蓄。这一表述的另一面是:在现时息差收窄、ROE承压的环境下,单纯依靠内源成本补充来支捏高速扩展,其可捏续性存在料理。若改日但愿在擢升分成比例的同期保管限度扩展,则外源成本补充的诉求将随之高潮。

欠债端出现了一个值得追踪的结构变化:2026年一季度存入保证金从2025年末557.74亿元大幅增至896.54亿元,单季增多338亿元。保证金入款常常与对公信贷业务(单子贴现、信用证、保函等)挂钩,其快速增多是大公司板块业务扩展的伴生甩手,成本相对较低。关连词,保证金入款的褂讪性弱于一般入款,对业务限度高度依赖,若后续对公信贷扩展放缓,保证金入款存在同步减轻的可能。

跨境金融业务在一季度录得亮眼增速——关连业务量同比增长210.27%,奇迹跨境客户数增长21.83%。在外贸企业对汇率对冲和跨境融资需求升温的配景下,这一增长具有一定的市集基础。但业务量的高速扩展能否千里淀为褂讪的中间业务收入,以及快速增长的跨境资产是否匹配了弥散的风险计量与流动性解决材干,是需要在后续考证的问题。投资银行业务方面,一季度承销非金融企业债务融资器具501.67亿元,浙江省内份额保捏第一,轻成本业务孝顺相对褂讪。

详细来看,杭州银行现时的扩展逻辑清亮。对公贷款主导限度增长AG真人国际厅(中国)官网,保证金入款伴生千里淀,利息净收入以量补价。这一皆径在昔日数年中初始顺畅,但内在张力正在积聚——成本破钞加速、拨备空间收窄、营收增速下台阶,三者重叠,将使下一个策略周期的增长成本显贵高于昔日五年。如安在保管限度扩展的同期重建多元收入结构、擢升成本使用效果,是杭州银行靠近的真的课题,而非不错用历史增速加以逃匿的问题。

BET365体育官方网站